Índice de contenidos

- 1 Lista de las mejores cuentas remuneradas

- 2 Definición y características de las cuentas remuneradas

- 3 Evolución y contexto del mercado de cuentas remuneradas en España

- 4 Análisis de las mejores cuentas remuneradas en 2026

- 5 Mejores cuentas remuneradas sin nómina ni vinculaciones

- 6 Recopilación de mejores cuentas remuneradas en años anteriores

- 7 Riesgos, comisiones y otras consideraciones en cuentas remuneradas

- 8 Cómo rentabilizar al máximo tus ahorros con cuentas remuneradas

- 9 Entidades financieras destacadas y productos asociados

- 10 Preguntas frecuentes sobre cuentas remuneradas

- 10.1 ¿Qué saldo máximo puedo remunerar?

- 10.2 ¿Cómo afecta la domiciliación de nómina a la rentabilidad?

- 10.3 ¿Puedo cambiar de cuenta sin perder la rentabilidad?

- 10.4 ¿Qué garantías ofrece el Fondo de Garantía de Depósitos?

- 10.5 ¿En qué momento se aplican comisiones y cómo evitarlas?

- 10.6 Mejores cuentas sin nómina

- 10.7 Las mejores cuentas para jóvenes sin comisiones

- 10.8 Los mejores bancos sin comisiones

Las cuentas remuneradas son productos bancarios que ofrecen una rentabilidad sobre los depósitos realizados. Su principal atractivo radica en la posibilidad de obtener intereses que ayudan a combatir la inflación y a proteger el capital. En este artículo se explorarán las mejores cuentas remuneradas del mercado en 2026, sus características, ventajas y desventajas. También se abordarán los criterios a tener en cuenta al elegir la opción más adecuada para rentabilizar los ahorros.

Lista de las mejores cuentas remuneradas

La cuenta remunerada de Revolut

Cuenta remunerada con un interés de hasta 2,27% TAE, en función del plan de suscripción elegido. El saldo máximo remunerado es de 100.000 euros, con intereses que se abonan a diario.

El plan gratuito y el Plus ofrecen un 1,25% TAE, Premium un 1,51%, Metal un 2,02%, y el plan Ultra alcanza el 2,27%. No tiene comisiones de mantenimiento, aunque cada plan tiene su propia cuota mensual.

Está protegida por el fondo de garantía de depósitos de Lituania (hasta 100.000 €) y su oferta es de carácter permanente. Una opción flexible, con distintos niveles de rentabilidad según el perfil del usuario.

La cuenta remunerada de Sabadell

Cuenta online sin comisiones con una rentabilidad del 2,53% TAE durante el primer año, para un saldo de hasta 50.000 euros. Además, ofrece una bonificación de 400 euros brutos al domiciliar una nómina igual o superior a 1.000 euros y usar Bizum durante 12 meses.

Incluye un 3% de devolución en los recibos de luz y gas, sin límite de importe. No exige saldo mínimo, y la promoción es válida hasta el 4 de febrero de 2026.

El dinero está protegido por el fondo de garantía de depósitos español. Una opción interesante si se busca combinar alta rentabilidad con incentivos por nómina, aunque el interés solo se aplica el primer año.

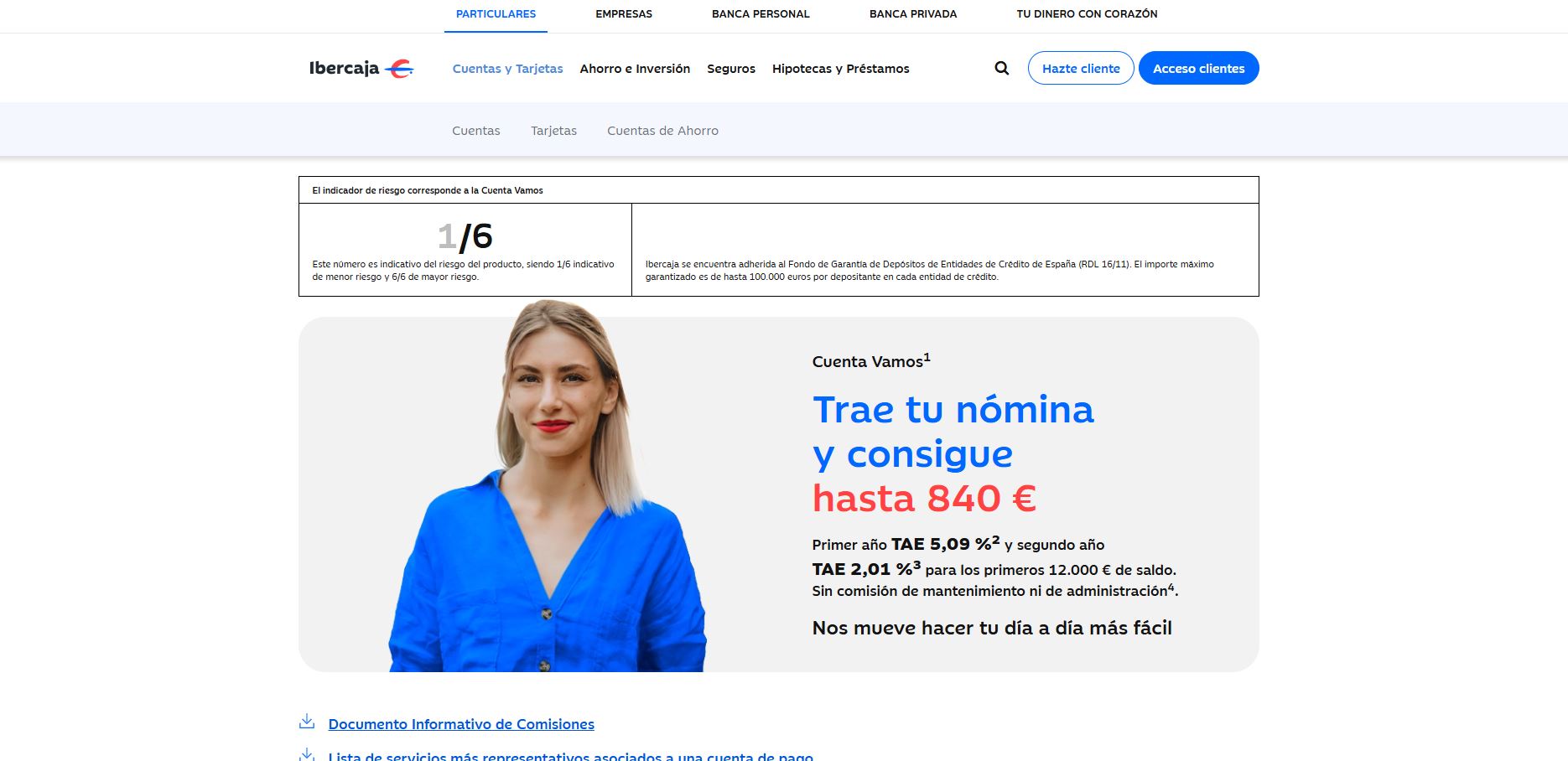

Cuenta Vamos de Ibercaja remunerada

Cuenta sin comisiones de mantenimiento que ofrece un 5,09% TAE durante el primer año para un saldo de hasta 12.000 euros. A partir del segundo año, la rentabilidad pasa al 2,01% TAE.

Requiere domiciliar una nómina mínima de 600 euros, contratar una tarjeta con al menos 6 compras por semestre y domiciliar recibos que generen otros 6 cargos en ese mismo periodo.

El dinero está protegido por el fondo de garantía de depósitos español, hasta 100.000 euros. Muy rentable en el primer año, aunque exige cierta vinculación para acceder a las condiciones.

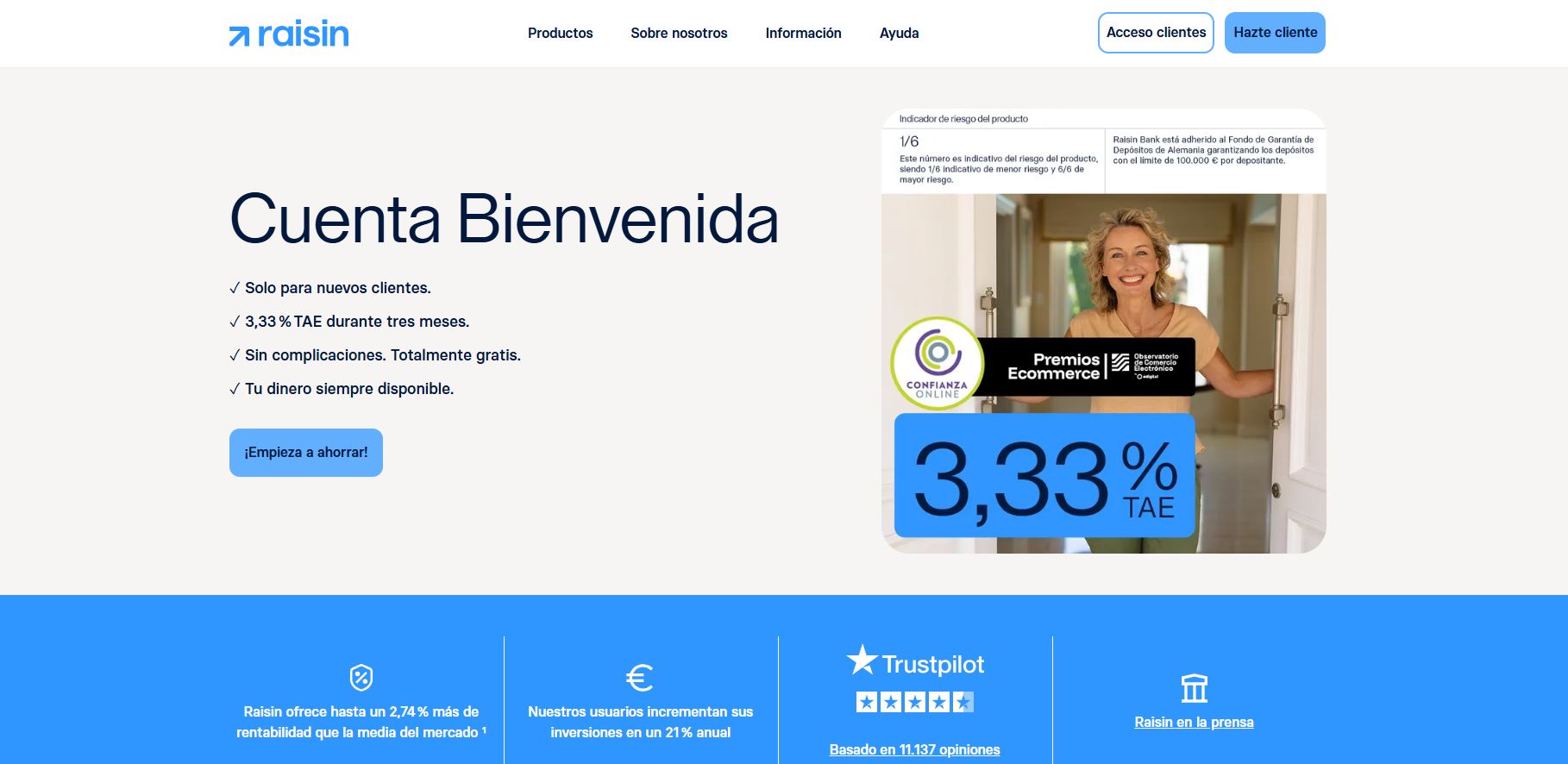

Cuenta Raisin de bienvenida remunerada

Cuenta sin comisiones que ofrece un 3,33% TAE durante los tres primeros meses, para un saldo máximo remunerado de 60.000 euros. Tras el periodo promocional, el dinero puede mantenerse en la Cuenta Raisin o transferirse automáticamente a una cuenta de ahorro de alguno de los bancos colaboradores.

Solo requiere abrir una Cuenta Raisin en Raisin Bank y hacer un depósito mínimo de 1 euro. Destaca por su acceso rápido y sin papeleo, aunque la rentabilidad está limitada a un periodo muy corto.

Cuenta B100 remunerada

Cuenta sin comisiones compuesta por una cuenta corriente y dos cuentas de ahorro vinculadas. La Cuenta Save ofrece un 1,75% TAE para saldos de hasta 50.000 euros, sin necesidad de domiciliar ingresos o recibos.

A través de retos diarios como caminar, correr o evitar el uso de redes sociales durante cierto tiempo, se puede acceder a la Cuenta Health, con una rentabilidad del 3,20% TAE. El dinero está protegido por el fondo de garantía de depósitos español hasta 100.000 euros.

Una propuesta original que convierte el ahorro en un hábito ligado al bienestar, aunque alcanzar la rentabilidad más alta depende del compromiso personal.

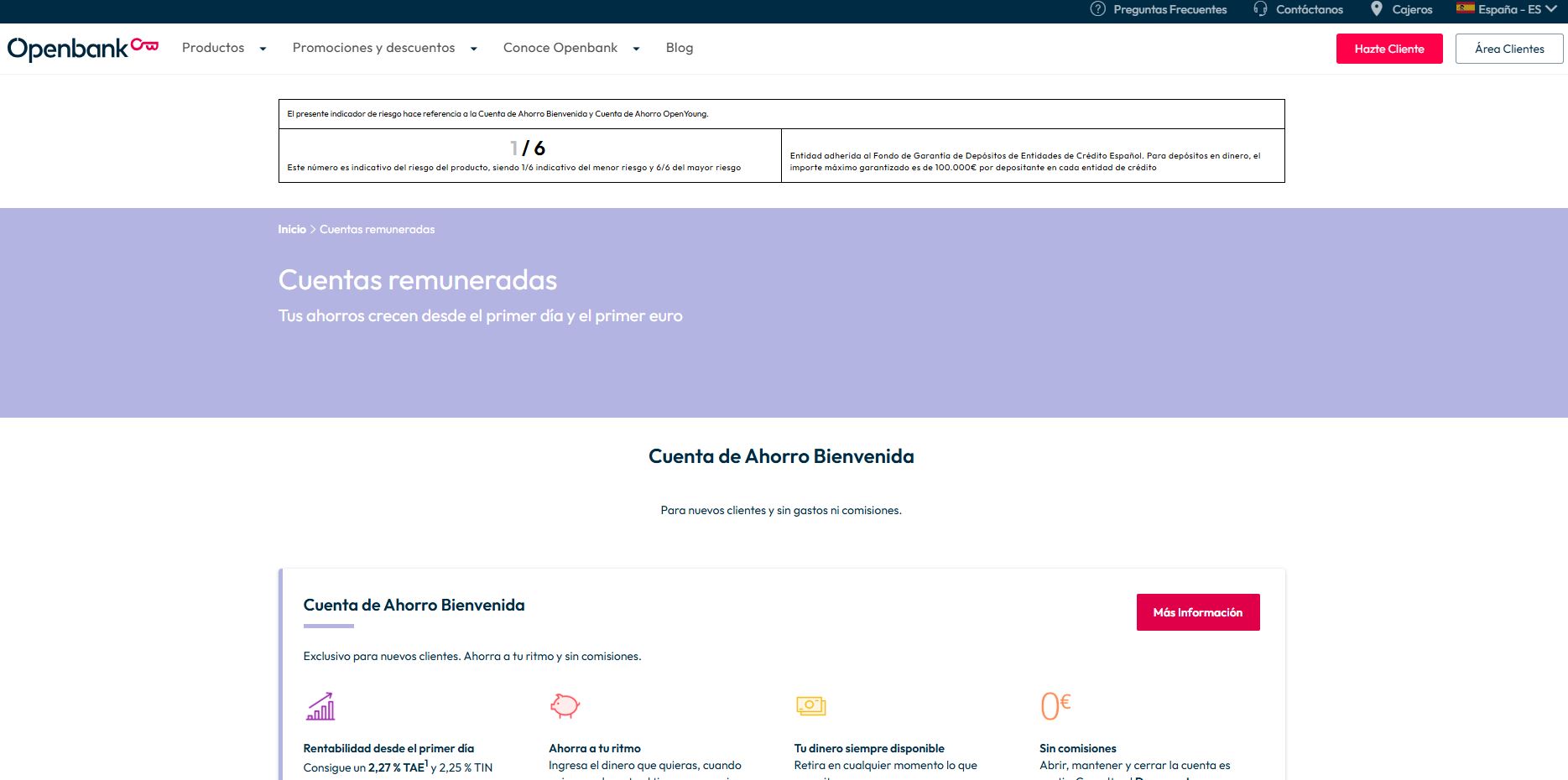

Cuenta remunerada Openbank

Cuenta sin comisiones que ofrece una rentabilidad del 2,27% TAE durante seis meses, con pago mensual de intereses y un saldo remunerado de hasta 1.000.000 euros.

Una vez finalizado el periodo promocional, se transforma automáticamente en una Cuenta de Ahorro Openbank, aplicando el tipo de interés vigente en ese momento. No requiere domiciliar nómina ni recibos.

El dinero está protegido por el fondo de garantía de depósitos español hasta 100.000 euros. Destaca por su flexibilidad y alta capacidad de ahorro, aunque la rentabilidad está limitada a los primeros seis meses.

Definición y características de las cuentas remuneradas

Las cuentas remuneradas son instrumentos financieros que permiten a los ahorradores obtener intereses sobre sus depósitos. A continuación, se detallan sus características más relevantes.

Concepto de cuenta remunerada

Una cuenta remunerada es un tipo de producto bancario que permite a los usuarios depositar su dinero a cambio de una rentabilidad en forma de intereses. A diferencia de las cuentas corrientes, que ofrecen poca o ninguna remuneración, estas cuentas buscan incentivar el ahorro proporcionando una tasa de interés mayor. Su diseño está orientado a aquellos que prefieren mantener su capital de manera segura mientras generan un retorno, si bien este retorno suele ser menor en comparación con otras opciones de inversión más arriesgadas.

Diferencias entre cuenta corriente y cuenta remunerada

Las cuentas corrientes y las cuentas remuneradas presentan diferencias fundamentales en su funcionamiento y objetivos. Las principales distinciones son:

- Remuneración: Las cuentas remuneradas ofrecen un interés sobre los depósitos, mientras que las cuentas corrientes generalmente no proporcionan ninguna rentabilidad.

- Accesibilidad: Las cuentas corrientes permiten un acceso inmediato a los fondos y suelen estar asociadas a cheques y tarjetas de débito. En contraste, las cuentas remuneradas pueden tener ciertos límites en la disponibilidad de fondos para fomentar el ahorro.

- Comisiones: Algunas cuentas remuneradas pueden estar exentas de comisiones si se cumplen ciertos requisitos, mientras que las cuentas corrientes pueden tener tarifas por mantenimiento o transacciones.

Funcionamiento de la remuneración y cálculo de la TAE

La remuneración en las cuentas bancarias se calcula sobre el saldo depositado, utilizando diferentes métodos, como el interés simple o compuesto. La Tasa Anual Equivalente (TAE) es la cifra que permite comparar la rentabilidad de distintas cuentas. Para calcularla, se tienen en cuenta no solo el tipo de interés aplicable, sino también los plazos, las comisiones y cualquier otra condición que afecte al rendimiento final. Esta medida resulta fundamental a la hora de elegir la cuenta más adecuada, ya que ofrece una visión clara del retorno que se puede esperar a lo largo de un año.

Garantía de depósitos y seguridad del dinero

Un aspecto clave de las cuentas remuneradas es la garantía que ofrecen sobre los depósitos. En España, el Fondo de Garantía de Depósitos protege hasta 100.000 euros por titular y entidad, lo que proporciona tranquilidad a los depositantes. Esto significa que, en caso de insolvencia de la entidad financiera, los ahorradores podrán recuperar hasta esta cantidad de sus fondos. Esta seguridad representa un factor importante en la decisión de optar por cuentas remuneradas, ya que garantiza que el capital depositado está resguardado frente a riesgos financieros.

Evolución y contexto del mercado de cuentas remuneradas en España

El panorama de las cuentas remuneradas en España ha experimentado un cambio notable en los últimos años. La variabilidad de los tipos de interés y la situación económica han influido considerablemente en las opciones disponibles para los ahorradores.

Tipos de interés y su impacto en la rentabilidad

Los tipos de interés son un factor crucial que determina la rentabilidad de las cuentas remuneradas. En el contexto actual, con un tipo de interés de referencia fijado en un 2%, las entidades bancarias han adoptado estrategias diversas para atraer clientes. Este escenario ha permitido que muchas cuentas ofrezcan atractivas TAE (Tasa Anual Equivalente), incentivando a los ahorradores a explorar diferentes productos. La competencia entre bancos ha llevado a incrementos en la rentabilidad, lo que beneficia directamente a los usuarios en la acumulación de intereses.

Comportamiento de las cuentas remuneradas

En 2024, el mercado de cuentas remuneradas mostró un comportamiento dinámico. La inflación había comenzado a estabilizarse, permitiendo que los bancos ajustaran sus ofertas. La TAE promedio de las cuentas se incrementó ligeramente, reflejando las expectativas de un entorno de tipos de interés más altos en el futuro. Este período fue testigo de un aumento en la apertura de nuevas cuentas, ya que muchos ahorradores buscaban maximizar sus rendimientos en un entorno incierto.

Resultados y tendencias

Durante 2025, el sector de cuentas remuneradas continuó evolucionando. El incremento en los tipos de interés por parte del Banco Central Europeo tuvo un efecto positivo en la TAE ofrecida por las entidades financieras. Las cuentas digitales ganaron popularidad y se observó un crecimiento significativo en las cuentas que no exigían vinculaciones como la domiciliación de nómina. La tendencia hacia la digitalización se consolidó, y los usuarios apreciaron la flexibilidad y la facilidad de gestión que ofrecían estas cuentas.

Perspectivas y expectativas para 2026

Las perspectivas para 2026 son optimistas en el ámbito de las cuentas remuneradas. Se prevé que los tipos de interés sigan en ascenso, lo que podría traducirse en mayores rentabilidades para los ahorradores. La competencia entre las entidades se espera que se intensifique, generando una mayor diversidad de ofertas. Los ahorradores se beneficiarán de promociones y cuentas con condiciones especiales, lo que les permitirá optimizar sus ahorros en un entorno económico que, aunque incierto, presenta oportunidades interesantes.

Análisis de las mejores cuentas remuneradas en 2026

El análisis de las cuentas remuneradas en 2026 revela opciones atractivas que permiten maximizar los ahorros en un entorno económico cambiante. Este año se caracteriza por tasas de interés competitivas y condiciones adaptadas a diversos perfiles de ahorradores.

Criterios para elegir la mejor cuenta remunerada

Al seleccionar una cuenta remunerada, es esencial considerar varios factores que impactan la rentabilidad y la accesibilidad de los fondos.

TAE durante los primeros meses y primer año

La Tasa Anual Equivalente (TAE) es un indicador clave. Durante los primeros meses, muchas cuentas ofrecen tasas promocionales que pueden ser significativamente más altas que la TAE estándar. Evaluar estas cifras ayuda a entender el rendimiento inicial de cada producto.

Saldo máximo remunerado y límites de importe

Las entidades suelen imponer un límite en el saldo que puede ser remunerado. Es importante verificar estos límites para asegurarse de que se ajustan a las necesidades financieras del ahorrador. Algunos productos permiten mayores ingresos sin penalizaciones, lo que es especialmente útil para quienes manejan grandes sumas.

Requisitos de domiciliación de nómina y recibos

Otro aspecto a considerar son las condiciones de vinculación. Muchos bancos requieren la domiciliación de nómina o ciertos recibos para acceder a las mejores tasas. Es fundamental valorar si estas condiciones son viables según la situación personal de cada usuario.

Comisiones y condiciones especiales

Las comisiones pueden afectar significativamente la rentabilidad de una cuenta. Analizar las tarifas por mantenimiento, transferencias y otros servicios ayuda a determinar la verdadera ventaja de una cuenta remunerada.

Cuentas destacadas para nuevos clientes

Las entidades ofrecen productos específicos para atraer nuevos clientes, lo que puede resultar en rentabilidades interesantes.

Cuenta de ahorro bienvenida

Estas cuentas suelen contar con una TAE elevada durante un periodo promocional, lo que representa una oportunidad para los nuevos ahorradores que buscan maximizar sus rendimientos iniciales.

Bonos y promociones durante los primeros meses

Al abrir una cuenta, muchos bancos ofrecen bonos en efectivo o promociones que incentivan la apertura y el uso de la cuenta. Este tipo de ofertas aumentan el retorno en el corto plazo y son un factor a considerar al elegir una cuenta remunerada.

Cuentas sin límite de saldo máximo remunerado

Existen alternativas que no imponen un límite en el saldo máximo a remunerar, permitiendo a los ahorradores disfrutar de una mayor libertad financiera.

Cuentas online con máxima flexibilidad

Las cuentas digitales son especialmente atractivas por su facilidad de gestión. La accesibilidad a través de aplicaciones móviles y la ausencia de comisiones están convirtiendo a este tipo de cuentas en las preferidas por los ahorradores modernos.

Cuentas digitales y tecnológicas

La creciente digitalización en el sector bancario ha llevado a la creación de cuentas que combinan tecnología avanzada con altas rentabilidades. Estas cuentas son ideales para quienes buscan gestionar sus finanzas de manera eficiente y segura.

Cuentas con alta rentabilidad para importes bajos

Las cuentas remuneradas no sólo son para ahorradores con grandes capitales. Existen opciones muy competitivas para aquellos que quieren mantener ahorros moderados.

Rentabilidad frente a saldo máximo a remunerar

Los ahorradores deben considerar cómo se relaciona la rentabilidad ofrecida con el saldo máximo que puede ser remunerado. Las cuentas que ofrecen altas TAE para importes bajos pueden ser una elección inteligente para maximizar el retorno, incluso con menores depósitos.

Cuentas con TAE más alta y limitaciones de saldo

Es común encontrar cuentas que ofrecen TAE atractivas, pero tienen restricciones en el saldo. Evaluar estas limitaciones es clave para determinar si la cuenta se adapta a los objetivos financieros del ahorrador.

Mejores cuentas remuneradas sin nómina ni vinculaciones

Las cuentas remuneradas sin necesidad de vinculación presentan una opción interesante para aquellos ahorradores que prefieren mantener su independencia financiera. Estas cuentas permiten acumular intereses sin tener que cumplir con requisitos adicionales, como domiciliar nómina o recibos.

Alternativas para usuarios sin cuenta nómina

Condiciones y ventajas específicas

Las alternativas sin nómina ofrecen diversas condiciones que las hacen atractivas. Por lo general, no requieren la domiciliación de ingresos, lo que permite mayor flexibilidad en la gestión del dinero. Estas cuentas pueden ser beneficiosas para estudiantes, trabajadores autónomos o personas que tienen múltiples fuentes de ingresos. Al no contar con la necesidad de vincular servicios adicionales, se simplifican las operaciones y se evitan sorpresas con comisiones inesperadas.

Restricciones y comisiones aplicables

Sin embargo, esta libertad puede venir acompañada de ciertas restricciones. Es habitual que las cuentas sin nómina presenten un límite en el saldo máximo a remunerar o en la rentabilidad que ofrecen. Asimismo, algunas entidades pueden aplicar comisiones de mantenimiento a pesar de no requerir vinculación, aunque esto varía según cada banco. Por lo tanto, es esencial revisar las condiciones de cada producto antes de abrir una cuenta.

Comparativa de cuentas sin domiciliación obligatoria de recibos

Existen varias opciones en el mercado español para cuentas que no requieren domiciliación de recibos. Estas cuentas pueden competir en términos de rentabilidad y flexibilidad, permitiendo al usuario elegir aquel producto que más se ajuste a sus necesidades. A continuación, algunas características comunes a considerar:

- TAE competitiva: A menudo presentan TAE que rivalizan con cuentas que sí solicitan vinculaciones.

- Acceso a fondos: La posibilidad de retirar dinero sin penalizaciones merece atención especial, asegurando liquidez en cualquier momento.

- Facilidades digitales: Muchos bancos en línea permiten gestionar estos productos cómodamente desde aplicaciones móviles o plataformas web.

Rentabilidad y riesgo en cuentas sin vinculación

La rentabilidad de las cuentas sin vinculaciones varía significativamente entre entidades. Aunque algunas cuentas pueden ofrecer tasas competitivas, generalmente tienen límites en la cantidad máxima que se puede remunerar. Aun así, son una buena opción para aquellos que no desean comprometerse a mantener un salario regular en ellas. En cuanto al riesgo, las cuentas remuneradas sin vinculaciones suelen presentar un perfil de bajo riesgo, similar a las cuentas convencionales.

Las comisiones ocultas son un aspecto a vigilar. Aunque se promete una remuneración atractiva, siempre hay que prestar atención a los gastos asociados, que pueden afectar la rentabilidad total. Por lo tanto, es recomendable leer detenidamente los contratos, asegurando un entendimiento completo de las condiciones de acceso y retiro de fondos.

Recopilación de mejores cuentas remuneradas en años anteriores

La revisión de las cuentas remuneradas más destacadas en años anteriores permite comprender mejor la evolución de las ofertas y las tendencias en el mercado. Estos datos pueden guiar a los ahorradores en su búsqueda de opciones más rentables.

Mejores cuentas remuneradas

Evolución de la TAE y condiciones destacadas

Las cuentas remuneradas experimentaron un notable crecimiento en sus TAE, en respuesta a la mejoría de las condiciones económicas y del mercado. Muchos bancos ajustaron sus ofertas, proporcionando tasas competitivas para atraer a nuevos clientes. Las cuentas más destacadas ofrecieron TAE que oscilaron entre el 2,5% y el 3,0%, acompañadas de condiciones favorables, como la ausencia de comisiones por mantenimiento.

Cambios en el importe máximo remunerado

A lo largo de 2024, varios bancos ampliaron el importe máximo remunerado en sus cuentas, permitiendo a los usuarios maximizar sus beneficios. Las cuentas más competitivas comenzaron a ofrecer límites de hasta 200.000€, lo cual alentó a muchos ahorradores a depositar cantidades mayores, buscando obtener un rendimiento más sustancial.

Mejores cuentas remuneradas

Cuentas con promociones especiales en octubre

El año 2026 se caracterizó por la introducción de diversas promociones especiales, especialmente en octubre. Muchas entidades financieras lancharon campañas para captar clientes, ofreciendo TAE incrementadas en condiciones favorables. Las mejores cuentas de ese periodo ofrecieron TAE superiores al 3,5% durante los primeros meses, lo que resultaba muy atractivo para los nuevos usuarios.

Impacto de las condiciones vinculadas y comisiones

Si bien algunas cuentas presentaron tasas impresionantes, era frecuente encontrar condiciones vinculadas, como la exigencia de domiciliar nómina o contratar productos adicionales. Esto influyó en la decisión de muchos ahorradores, ya que algunas cuentas también implicaban comisiones que podrían afectar la rentabilidad real. Evaluar estas condiciones fue crucial para elegir una cuenta que se ajustase a las necesidades del cliente sin que las comisiones impidieran obtener el rendimiento esperado.

Lecciones aprendidas de los productos más rentables

El análisis de las cuentas más rentables de años anteriores destacó varias lecciones valiosas. Primero, la importancia de la flexibilidad en el acceso a los fondos y la facilidad de gestión a través de canales digitales. Las cuentas que ofrecían un equilibrio entre alta rentabilidad y bajos requisitos de vinculación ganaron una considerable aceptación. En segundo lugar, se evidenció que la educación financiera es fundamental para elegir productos adecuados, ya que una mala elección podría resultar en rendimientos por debajo de las expectativas iniciales.

La experiencia acumulada en 2024 y 2025 ha permitido que los ahorradores sean más cautelosos y estratégicos al seleccionar sus cuentas remuneradas. A medida que 2026 avanza, estas lecciones continúan guiando a los usuarios en la búsqueda de opciones cada vez más rentables y adecuadas a sus circunstancias personales.

El análisis del riesgo y las comisiones son esenciales al considerar cuentas remuneradas. Aunque ofrecen ventajas, existen aspectos que pueden afectar la rentabilidad de los ahorros.

Riesgos, comisiones y otras consideraciones en cuentas remuneradas

Análisis del nivel de riesgo asociado a las cuentas remuneradas

Las cuentas remuneradas suelen ser productos de bajo riesgo, dado que se centran en proporcionar una rentabilidad segura sobre el capital depositado. Sin embargo, es fundamental entender que, aunque el riesgo de pérdida de capital es mínimo, existen algunos factores que podrían influir en la rentabilidad a largo plazo.

Uno de los riesgos más relevantes es la posible comparación con otros productos de inversión. Las cuentas remuneradas, a diferencia de inversiones en acciones o fondos, ofrecen un rendimiento fijo y predecible, lo que puede ser menos atractivo en un mercado en crecimiento. Por lo tanto, es recomendable evaluar el contexto económico y los alternativos antes de elegir una cuenta remunerada.

Comisiones ocultas y su impacto en la rentabilidad

Las comisiones pueden influir considerablemente en el rendimiento final de las cuentas remuneradas. Muchas entidades financieras cobran tarifas por mantenimiento, que pueden variar en función del tipo de cuenta y de las condiciones acordadas en el contrato. Por este motivo, es crucial leer la letra pequeña antes de formalizar cualquier apertura.

- Comisiones de mantenimiento: Pueden restar una parte considerable de los intereses generados.

- Comisiones por transacción: Algunos bancos aplican cargos por cada operación realizada desde la cuenta.

- Costos por cancelación anticipada: Si se decide cerrar la cuenta antes de un periodo establecido, podría haber multas.

Todas estas comisiones pueden afectar la rentabilidad real de la cuenta, haciendo necesario un análisis exhaustivo antes de decidirse por un producto concreto.

Condiciones de acceso y retirada del dinero

Comprender las condiciones para acceder y retirar fondos de las cuentas remuneradas es crucial para mantener un control adecuado de las finanzas. Cada entidad puede establecer normativas diferentes en cuanto a los plazos de disponibilidad y las restricciones sobre las retiradas.

Flexibilidad para disponer del saldo en cualquier momento

Si bien muchas cuentas permiten la retirada de fondos en cualquier momento, es importante tener en cuenta que, en algunos casos, esta libertad puede estar condicionada por penalizaciones o límites temporales. Es recomendable informarse sobre los términos asociados a la flexibilidad en el acceso a los ahorros, ya que puede haber restricciones de tiempo que, si no se conocen, pueden causar inconvenientes.

Penalizaciones por cancelación anticipada o límites de plazo

Algunas cuentas remuneradas ofrecen tasas de interés atractivas solo si se mantienen los fondos en el banco durante un periodo específico. La cancelación anticipada o la retirada de fondos antes de dicho plazo puede resultar en sanciones económicas. Las penalizaciones, por lo general, se aplican como un porcentaje de los intereses generados o como una reducción en la TAE prometida. Por ello, es clave revisar la política de cancelación anticipada que aplica a cada producto antes de realizar cualquier movimiento financiero.

Cómo rentabilizar al máximo tus ahorros con cuentas remuneradas

Rentabilizar los ahorros mediante cuentas remuneradas implica adoptar estrategias adecuadas que maximicen el rendimiento. A continuación, se detallan diversas tácticas para optimizar la rentabilidad de los ahorros depositados en este tipo de productos financieros.

Estrategias para optimizar la remuneración según el saldo

Una forma efectiva de mejorar la rentabilidad es ajustar las estrategias según el saldo disponible en la cuenta. Se pueden considerar los siguientes enfoques:

- Dividir los ahorros: Si se dispone de un capital significativo, es aconsejable dividirlo en varias cuentas. Esto permite aprovechar las tasas de interés más elevadas que ofrecen algunas entidades para importes menores.

- Usar cuentas con alta TAE: Se pueden explorar opciones de cuentas que ofrecen una TAE atractiva durante los primeros meses, ideal para un retorno inmediato.

- Evaluar cambios periódicos: Si el saldo aumenta, revisar las ofertas disponibles en el mercado para encontrar cuentas que respondan mejor a la nueva situación financiera es crucial.

Combinación de productos financieros para aumentar intereses

Integrar diferentes productos financieros puede ser una estrategia acertada para incrementar la rentabilidad total. Por ejemplo:

- Inversiones a plazo fijo: Complementar las cuentas remuneradas con depósitos a plazo fijo puede ofrecer una rentabilidad adicional mientras se mantienen parte de los ahorros líquidos.

- Fondos de inversión: Aunque implican un mayor riesgo, diversificar una pequeña porción del capital en fondos de inversión puede generar un rendimiento superior a largo plazo.

- Uso de cuentas de ahorro específicas: Algunas cuentas están diseñadas para ahorros a medio-largo plazo y pueden ofrecer tasas de interés más competitivas si se compromete el fondo por un cierto periodo.

Importancia de mantener la nómina y domiciliar recibos

Mantener la nómina domiciliada es un factor que puede influir considerablemente en las condiciones de las cuentas remuneradas. Las entidades financieras suelen ofrecer mejores condiciones a quienes domicilian sus ingresos, como:

- Bonificaciones adicionales: Algunos bancos ofrecen bonificaciones en la TAE o incentivos monetarios por mantener la nómina en su entidad.

- Reducción de comisiones: La domiciliación de recibos puede llevar a la eliminación de comisiones que, en otras circunstancias, podrían restar rentabilidad al ahorro.

- Acceso a productos exclusivos: Las cuentas que requieren domiciliación a menudo dan acceso a productos con mejores rendimientos y términos atractivos.

Monitorización y cambio entre entidades para mejores condiciones

Realizar un seguimiento regular de las condiciones de las cuentas es fundamental para asegurar la máxima rentabilidad. Cambiar de entidad en busca de mejores condiciones puede ser útil, por lo que se considera lo siguiente:

- Comparar regularmente: Establecer un calendario para comparar tasas y condiciones de diferentes productos financieros en el mercado ayuda a identificar oportunidades de mejorar la rentabilidad.

- Estar atento a promociones: Muchas entidades lanzan promociones temporales que pueden ofrecer condiciones más atractivas, por lo que es recomendable permanecer informado.

- Establecer alertas: Utilizar herramientas de seguimiento que envían notificaciones sobre cambios en las condiciones de las cuentas puede facilitar la decisión de hacer un cambio cuando sea necesario.

Entidades financieras destacadas y productos asociados

Las entidades financieras que ofrecen cuentas remuneradas se dividen en diferentes categorías. Estas incluyen tanto bancos tradicionales como plataformas digitales. Cada uno de ellos presenta productos con características variadas que se adaptan a diferentes necesidades de los ahorradores.

Cuentas de ahorro y remuneradas en bancos tradicionales

Los bancos tradicionales suelen ofrecer cuentas de ahorro y remuneradas con rentabilidades competitivas, aunque a menudo requieren vinculaciones como la domiciliación de nómina o el uso de tarjetas. Algunas de las entidades más destacadas incluyen:

- Banco Santander: Ofrece su Cuenta Ahorro que combina flexibilidad y rentabilidad. TAE atractiva y sin comisiones de gestión.

- BBVA: Con su Cuenta Ahorro BBVA, promete una buena TAE en función del saldo, junto con servicios digitales avanzados.

- Bankinter: Proporciona la Cuenta Digital con una TAE competitiva y una buena oferta para nuevos clientes.

Entidades digitales y nuevos bancos con mejores ofertas

Las entidades digitales han surgido como una alternativa interesante, ofreciendo cuentas remuneradas con ventajas como comisiones reducidas y mejores TAE. Algunos ejemplos incluyen:

- Openbank: Su Cuenta de Ahorro Bienvenida destaca por una alta TAE promocional durante los primeros meses.

- Revolut: Ofrece cuentas con opciones de inversión y transferencias internacionales, además de su Cuenta Remunerada con TAE competitiva.

- N26: Este banco ofrece su cuenta remunerada con características prácticas ideales para los usuarios que valoran el uso de aplicaciones móviles.

Plataformas especializadas y agregadores de cuentas remuneradas

Existen plataformas que comparan diferentes cuentas remuneradas de diversas entidades. Estos agregadores permiten a los usuarios encontrar la mejor oferta según sus necesidades. Algunas de las características que deben considerarse incluyen:

- Comisiones y gastos: Es importante tener en cuenta si existen comisiones ocultas que puedan afectar la rentabilidad.

- Tasas de interés: Comparar las TAE ofrecidas por diferentes bancos y plataformas para asegurarse de conseguir la mejor opción disponible.

- Productos asociados: Algunos bancos pueden ofrecer productos complementarios como seguros o planes de ahorro que mejoran la rentabilidad general.

Cuentas específicas: Cuenta Health, Trade Republic, Raisin y otras

Dentro del panorama financiero, existen cuentas destacadas que han ganado popularidad por sus altas TAE o beneficios adicionales:

- Cuenta Health de B100: Con una TAE del 3,2%, es ideal para ahorradores que no necesitan un gran saldo, pero buscan alta rentabilidad.

- Trade Republic: Su cuenta ofrece TAE competitiva sin límite de saldo máximo a remunerar, atrayendo a quienes desean depositar cantidades considerables.

- Raisin: Ofrece su Cuenta Bienvenida, que proporciona TAE elevadas durante los primeros meses, siendo perfecta para nuevos clientes que buscan maximizar su retorno inicial.

Preguntas frecuentes sobre cuentas remuneradas

Las cuentas remuneradas son cada vez más populares entre los ahorradores. A continuación, se presentan algunas de las preguntas más comunes que pueden surgir al considerar este tipo de productos financieros.

¿Qué saldo máximo puedo remunerar?

La mayoría de las cuentas remuneradas establecen un límite sobre la cantidad de dinero que puede ser objeto de remuneración. Estos límites varían según la entidad financiera y el tipo de cuenta. Generalmente, se pueden encontrar cuentas que permiten desde 50,000 euros hasta 1,000,000 euros, dependiendo de la oferta específica.

Es crucial que los ahorradores revisen estos límites antes de abrir una cuenta, ya que si se sobrepasa el saldo máximo permitido, el dinero adicional no generará intereses. Asegurarse de elegir una cuenta que se ajuste a las necesidades de capital es esencial para maximizar los beneficios.

¿Cómo afecta la domiciliación de nómina a la rentabilidad?

La domiciliación de nómina puede ser un factor determinante en la rentabilidad de ciertas cuentas. Muchas entidades ofrecen tasas de interés más elevadas a aquellos clientes que optan por domiciliar su nómina. Esto se traduce en un beneficio tanto para el banco, que asegura ingresos recurrentes, como para el cliente, quien puede obtener una mejor TAE.

Sin embargo, es importante considerar si se está dispuesto a cumplir con esta condición. Para algunos, puede ser una ventaja, mientras que otros pueden preferir cuentas sin vinculaciones que ofrezcan menor rentabilidad.

¿Puedo cambiar de cuenta sin perder la rentabilidad?

Cambiar de cuenta remunerada sin perder la rentabilidad es posible, pero existen condiciones que varían según cada banco. Algunos ofrecen tarifas promocionales a corto plazo que pueden cambiar tras un periodo inicial. En estos casos, es recomendable consultar con la entidad sobre el procedimiento para realizar el cambio y si se perderán los beneficios obtenidos.

Además, en algunas instituciones es posible que se mantenga una rentabilidad alta si se cumplen ciertos requisitos, como domiciliar recibos o realizar ingresos regulares. Es recomendable estudiar las ofertas del mercado antes de tomar una decisión.

¿Qué garantías ofrece el Fondo de Garantía de Depósitos?

El Fondo de Garantía de Depósitos protege el dinero de los clientes hasta un límite establecido, que actualmente es de 100,000 euros por titular y entidad. Esto significa que, en caso de que un banco quiebre, los ahorradores podrán recuperar su dinero hasta ese importe.

Las cuentas remuneradas suelen estar cubiertas por este fondo, lo que proporciona una capa extra de seguridad para aquellos que buscan mantener su capital sin riesgos innecesarios. Es fundamental estar informado sobre la situación de la entidad en la que se ha decidido depositar el dinero.

¿En qué momento se aplican comisiones y cómo evitarlas?

Las comisiones en cuentas remuneradas pueden variar según la entidad. Generalmente, se aplican por mantenimiento de la cuenta, transferencias o si no se cumplen ciertos requisitos. Para evitar sorpresas, es recomendable leer toda la letra pequeña antes de abrir una cuenta y estar al tanto de todas las condiciones.

- Consultar al banco sobre posibles comisiones ocultas.

- Conocer las condiciones específicas para mantener la cuenta sin costes.

- Evaluar si la rentabilidad compensa respecto a las comisiones que puedan aplicarse.

Con una gestión adecuada y el conocimiento de las condiciones, se puede optimizar la experiencia y rentabilidad de las cuentas remuneradas, maximizando así el ahorro personal sin incurrir en gastos innecesarios.